稅局系統有(yǒu)變!開始自動監控成本費用(yòng)了!

2025-02-27 17:01:40

最近,有(yǒu)學(xué)員跟小(xiǎo)編反映在申報稅款時,稅務(wù)局開始自動監控成本了。

到底怎麽回事?快跟小(xiǎo)編一起來看看~

1

稅局又(yòu)放大招了!

稅務(wù)系統開始自動監控成本費用(yòng)了!

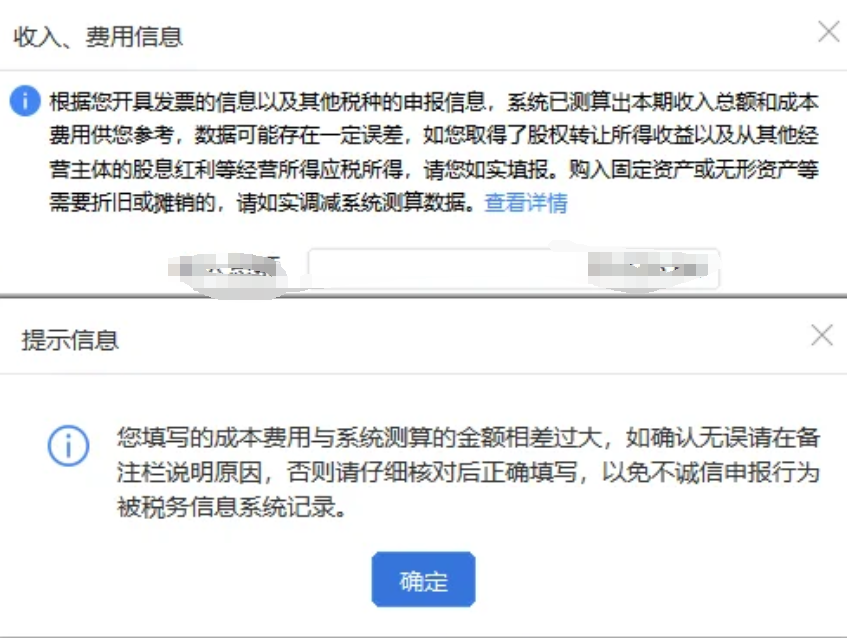

最近,很(hěn)多(duō)個體(tǐ)戶在進行經營所得的彙算清繳時出現了系統自動取數的情況:

小(xiǎo)編提醒:

大家在日常工(gōng)作(zuò)中(zhōng)一定要索要成本發票,不要虛增成本!金稅四期系統上線(xiàn),企業一定要及時自查賬務(wù),确保财稅合規,避免不必要的稅務(wù)風險!

除了成本費用(yòng)監控外,納稅人的“有(yǒu)銷無進、有(yǒu)進無銷、進銷不匹配”也是稅務(wù)局關注的對象,來看看下邊這個案例:

近日,第一稽查局接到征管部門提供的涉稅疑點線(xiàn)索:M公(gōng)司進銷不匹配,疑似虛開增值稅發票。檢查人員分(fēn)析發現,該公(gōng)司經營範圍為(wèi)建築工(gōng)程機械與設備租賃,已連續三個月未進行納稅申報,被認定為(wèi)非正常戶,欠繳稅款17.5萬元。

涉稅信息顯示,該公(gōng)司在2020年9月至2021年7月,短短11個月内,4次變更經營地址,11次更換辦(bàn)稅員,行為(wèi)明顯不符合生産(chǎn)經營常規,并且公(gōng)司法定代表人、财務(wù)負責人和辦(bàn)稅員電(diàn)話均無法接通,郵寄送達稅務(wù)文(wén)書時也均被退回。經現場勘驗,檢查人員确定該公(gōng)司登記地址為(wèi)虛假場所。

檢查人員查閱M公(gōng)司納稅申報和發票數據發現,在該企業進項發票中(zhōng),并無塔吊、渣土車(chē)、吊車(chē)等經營設備的購(gòu)進及租賃費用(yòng)支出,資産(chǎn)負債表中(zhōng)“固定資産(chǎn)”一欄始終額度為(wèi)零,所得稅申報表中(zhōng)也未見租賃費用(yòng)支出。這表明M公(gōng)司對外出租機械設備業務(wù)并不真實。

同時,企業還有(yǒu)進銷不匹配的問題:作(zuò)為(wèi)完全從事設備動産(chǎn)租賃業務(wù)的企業,M公(gōng)司貨物(wù)購(gòu)進卻以輪胎、機油、蓄電(diàn)池等為(wèi)主,累計占比高達74.71%。資金流檢查也顯示該企業運營異常:下遊企業有(yǒu)151.3萬元未收款,上遊企業有(yǒu)1465.72萬元未付款。M公(gōng)司賬戶資金快進快出,并不停留。

最終,在檢查人員锲而不舍地追查之下發現了M公(gōng)司虛構業務(wù)、虛開發票的種種違法行為(wèi),并對該公(gōng)司作(zuò)出了處罰。

2

什麽是“有(yǒu)銷無進”?有(yǒu)何風險?

有(yǒu)銷無進,就是在購(gòu)進貨物(wù)或服務(wù)時,沒有(yǒu)取得有(yǒu)效的增值稅發票或其他(tā)合規憑證,而隻在銷售時開具(jù)增值稅發票,一般較常見于小(xiǎo)規模納稅人。比如:

(1)為(wèi)了節省成本,從沒有(yǒu)開票資質(zhì)的供應商(shāng)處購(gòu)買貨物(wù)或服務(wù);

(2)為(wèi)了鑽政策空子,注冊多(duō)個公(gōng)司來開具(jù)發票,而沒有(yǒu)實際的業務(wù)活動。

這些情況都會導緻企業“有(yǒu)銷無進”。

那麽“有(yǒu)銷無進”有(yǒu)什麽風險呢(ne)?

1、涉嫌虛開發票

如果小(xiǎo)規模納稅人沒有(yǒu)真實的業務(wù)活動,隻是為(wèi)了享受免征政策而開具(jù)發票,那麽就可(kě)能(néng)被稅務(wù)局認定為(wèi)虛開發票。虛開發票是一種嚴重的違法行為(wèi),不僅會被沒收違法所得和處以罰款,還可(kě)能(néng)涉及刑事責任。

2、不能(néng)稅前扣除

如果小(xiǎo)規模納稅人沒有(yǒu)取得進項發票或其他(tā)合規憑證,那麽他(tā)們在計算企業所得稅時,就不能(néng)将相關的成本費用(yòng)作(zuò)為(wèi)稅前扣除項目。這樣就會導緻企業所得稅的應納稅額增加,增加企業的财務(wù)負擔。

3、可(kě)能(néng)面臨罰款

如果小(xiǎo)規模納稅人在經營活動中(zhōng)不依法取得發票或其他(tā)合規憑證,那麽就可(kě)能(néng)違反《中(zhōng)華人民(mín)共和國(guó)發票管理(lǐ)辦(bàn)法》等相關法律法規。根據法律法規的規定,這種情況可(kě)能(néng)會被責令改正,并處以一定金額的罰款。

4、自身權益無法得到保障

如果小(xiǎo)規模納稅人在購(gòu)進貨物(wù)或服務(wù)時沒有(yǒu)取得發票或其他(tā)合規憑證,那麽他(tā)們就無法證明自己的權益。如果後期出現貨物(wù)質(zhì)量問題或服務(wù)糾紛等問題,他(tā)們就難以維護自己的合法權益。

3

什麽是“有(yǒu)進無銷”?有(yǒu)何風險?

有(yǒu)進無銷,就是在銷售貨物(wù)或服務(wù)時,不開具(jù)相應的發票,而隻有(yǒu)購(gòu)進貨物(wù)或服務(wù)的發票。一般較常見于一般納稅人。

那麽“有(yǒu)進無銷”有(yǒu)什麽風險呢(ne)?

有(yǒu)進無銷通常表現為(wèi)不計或少記收入,根據稅法的相關規定,屬于偷稅的範疇。近期,就有(yǒu)企業因為(wèi)“有(yǒu)進無銷”而被稅務(wù)機關罰款。

違法事實

你公(gōng)司在2019年至2020年期間存在“有(yǒu)進無銷”現象,即抵扣了貨物(wù)的進項,但未見相應貨物(wù)銷項。經查,你公(gōng)司該部分(fēn)進項對應的貨物(wù)已經銷售給其他(tā)納稅人(大部分(fēn)為(wèi)小(xiǎo)規模納稅人)并取得了收入,這部分(fēn)未開票也未計入收入(其他(tā)納稅人最終将這些貨物(wù)賣給醫(yī)院)。

處罰決定

追繳該公(gōng)司2019至2020年度期間少繳納的增值稅5147620.23元、城市維護建設稅51476.2元、印花(huā)稅13423.4元、企業所得稅10446917.36元,并對其少繳納的上述稅款處一倍的罰款計:15659437.19元。

4

如何應對“有(yǒu)銷無進”“有(yǒu)進無銷”?

論是有(yǒu)銷無進,還是有(yǒu)進無銷,如果是由客觀原因造成的,那麽在被稅務(wù)檢查時,說明自己的切實情況即可(kě)。但如果是主觀原因造成的,那就有(yǒu)偷漏稅的嫌疑了。

因此,納稅人需要做好以下幾點:

1、遵守法律法規

納稅人在經營活動中(zhōng),應該遵守《中(zhōng)華人民(mín)共和國(guó)增值稅暫行條例》《中(zhōng)華人民(mín)共和國(guó)發票管理(lǐ)辦(bàn)法》等相關法律法規,按照規定的期限、順序、欄目、聯次等開具(jù)發票,并按照規定的時間、方式、内容等進行納稅申報和報送資料。

2、合理(lǐ)選擇供應商(shāng)

納稅人在購(gòu)進貨物(wù)或服務(wù)時,應該盡量選擇有(yǒu)開票資質(zhì)的供應商(shāng),避免從沒有(yǒu)開票資質(zhì)的供應商(shāng)處購(gòu)買。如果必須從沒有(yǒu)開票資質(zhì)的供應商(shāng)處購(gòu)買,應該要求其提供其他(tā)合規憑證,如收據、合同等。

3、及時索要發票

納稅人在購(gòu)進貨物(wù)或服務(wù)時,應該及時向供應商(shāng)索要有(yǒu)效的增值稅發票或其他(tā)合規憑證,并保存好相關的原始憑證。如果供應商(shāng)拒絕或延遲開具(jù)發票,應該及時向稅務(wù)局舉報。

4、合理(lǐ)安(ān)排業務(wù)流程

納稅人在開展業務(wù)活動時,應該根據自己的實際情況,合理(lǐ)安(ān)排業務(wù)流程,避免出現有(yǒu)銷無進或有(yǒu)進無銷的情況。例如,如果是從事建築安(ān)裝(zhuāng)服務(wù),在施工(gōng)階段提供時,适用(yòng)9%或11%(取決于建築物(wù)類型)的增值稅率;而在竣工(gōng)驗收後提供時,則适用(yòng)3%或5%(取決于納稅人身份)的征收率。因此,可(kě)以在合同中(zhōng)約定在竣工(gōng)驗收後才收取服務(wù)費,以便享受較低的征收率。

更多(duō)動态

組件")

組件")

組件")