友情鏈接:

稅務(wù)局是如何定性虛開、偷稅、善意虛開的?今天統一回複!

2023-11-23 15:57:56

稅務(wù)局是如何定性虛開、偷稅、善意虛開的?今天統一回複!

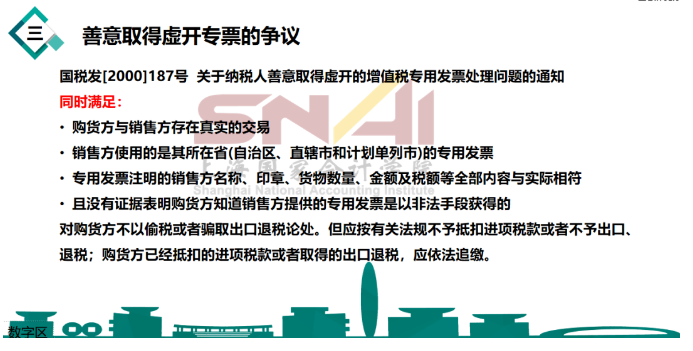

實務(wù)中(zhōng),企業接受稅務(wù)局稽查局檢查時,在案件定性上,比如虛開、偷稅、罰款、善意取得虛開專票、主觀故意等界定上都有(yǒu)一些常見的問題困擾稅企雙方,第232期财8點特邀劉老師從實務(wù)出發,分(fēn)析稽查常見争議。

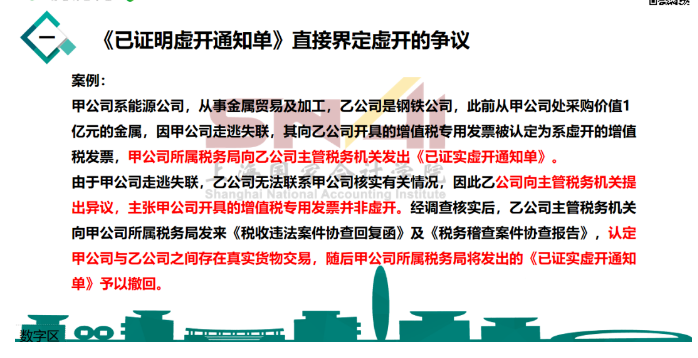

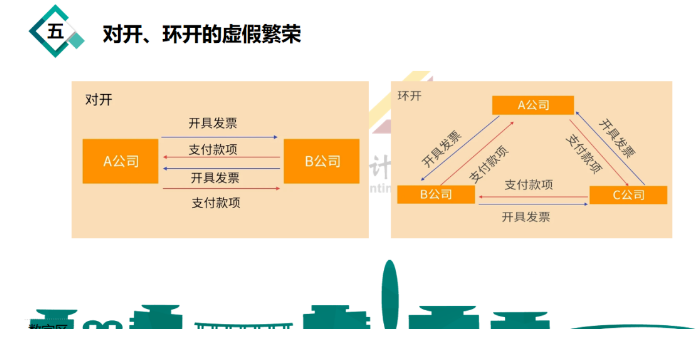

案例分(fēn)析:2014年初,甲市國(guó)稅局稽查局在稅收專項檢查中(zhōng)發現,A公(gōng)司為(wèi)了滿足在銀行開具(jù)承兌彙票和做大銷售額的需求,與B公(gōng)司和C公(gōng)司商(shāng)定:三個公(gōng)司之間相互空開增值稅專用(yòng)發票,即先由B公(gōng)司開給A公(gōng)司,然後由A公(gōng)司開給C公(gōng)司,再由C公(gōng)司開給B公(gōng)司。三方之間事實上并沒有(yǒu)貨物(wù)交易,隻是相互開具(jù)發票并将涉及資金走賬。

稽查人員查實:在2011年5月-2012年6月期間,上述三方之間以這樣的方式共環開增值稅專用(yòng)發票上百份,涉案稅額達千萬元,有(yǒu)關銷項稅額均已經做申報處理(lǐ)。他(tā)們的基本做法是:A公(gōng)司從B公(gōng)司取得進項發票,于同日開票給C公(gōng)司,C公(gōng)司再立即開具(jù)給B公(gōng)司。有(yǒu)關收付款項,于當天通過銀行轉賬實現。然而,涉及票款一直未結清。

定性:該局依據我國(guó)現行發票管理(lǐ)辦(bàn)法第二十二條第二款、第三十七條第一款,以及發票管理(lǐ)辦(bàn)法實施細則(國(guó)家稅務(wù)總局令第25号)第二十六條之規定,認定上述三家公(gōng)司“對開”“環開”發票行為(wèi)的性質(zhì)是虛開發票,對其各處罰款30萬元,不允許涉案企業對接受虛開發票涉及的進項稅額做抵扣。該局将案件移送公(gōng)安(ān)機關做進一步處理(lǐ)。

更多(duō)動态

組件")

組件")

組件")