友情鏈接:

提醒!個稅申報變了!這些人不得申報工(gōng)資薪金!即日執行!

2025-03-26 08:44:37

個稅申報要注意啦!自然人扣繳端已經升級了!自然人電(diàn)子稅務(wù)局新(xīn)功能(néng)上線(xiàn)了!

連續3個月申報的收入為(wèi)零,須确認其是否離職。個體(tǐ)戶、個人獨資企業、合夥企業等投資人的工(gōng)資薪金不能(néng)按工(gōng)資薪金申報了。

具(jù)體(tǐ)如何填報?一起來看看!

01

自然人電(diàn)子稅務(wù)局新(xīn)功能(néng)上線(xiàn)!

生産(chǎn)經營所得個人所得稅申報功能(néng)有(yǒu)調整!

自然人電(diàn)子稅務(wù)局新(xīn)功能(néng)上線(xiàn)!

一、多(duō)次股權激勵合并申報

與《國(guó)家稅務(wù)總局關于辦(bàn)理(lǐ)2023年度個人所得稅綜合所得彙算清繳事項的公(gōng)告》(國(guó)家稅務(wù)總局公(gōng)告2024年第2号)

第八條規定相關:

存在股權(股票)激勵(含境内企業以境外企業股權為(wèi)标的對員工(gōng)進行的股權激勵)、職務(wù)科(kē)技(jì )成果轉化現金獎勵等情況的單位,應當按照相關規定進行報告、備案。同時,納稅人在一個納稅年度内從同一單位多(duō)次取得股權激勵的,由該單位合并計算扣繳稅款。納稅人在一個納稅年度内從不同單位取得股權激勵的,可(kě)将之前單位取得的股權激勵有(yǒu)關信息提供給現單位并由其合并計算扣繳稅款,也可(kě)在次年3月1日至6月30日自行向稅務(wù)機關辦(bàn)理(lǐ)合并申報。

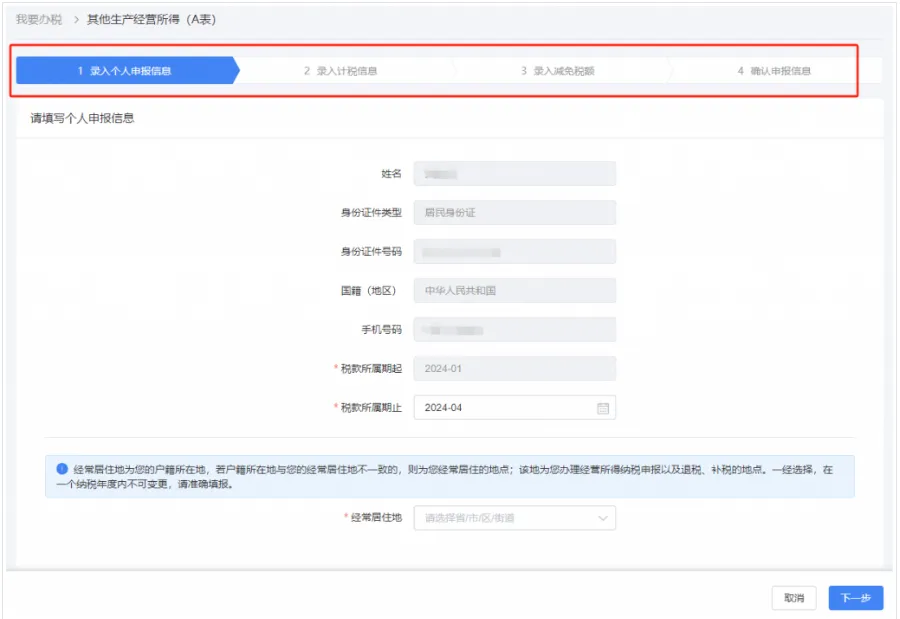

二、新(xīn)增:其他(tā)生産(chǎn)經營所得(A表)

其他(tā)個人從事生産(chǎn)、經營活動取得經營所得的預繳納稅申報。

1.《國(guó)家稅務(wù)總局關于落實支持小(xiǎo)型微利企業和個體(tǐ)工(gōng)商(shāng)戶發展所得稅優惠政策有(yǒu)關事項的公(gōng)告》(國(guó)家稅務(wù)總局公(gōng)告2021年第8号)第三條規定:關于取消代開貨物(wù)運輸業發票預征個人所得稅有(yǒu)關事項:

對個體(tǐ)工(gōng)商(shāng)戶、個人獨資企業、合夥企業和個人,代開貨物(wù)運輸業增值稅發票時,不再預征個人所得稅。個體(tǐ)工(gōng)商(shāng)戶業主、個人獨資企業投資者、合夥企業個人合夥人和其他(tā)從事貨物(wù)運輸經營活動的個人,應依法自行申報繳納經營所得個人所得稅。

2.《國(guó)家稅務(wù)總局關于資源回收企業向自然人報廢産(chǎn)品出售者“反向開票”有(yǒu)關事項的公(gōng)告》(國(guó)家稅務(wù)總局公(gōng)告2024年第5号):

十一、資源回收企業向出售者“反向開票”時,應當按規定為(wèi)出售者代辦(bàn)增值稅及附加稅費、個人所得稅的申報事項,于次月申報期内向主管稅務(wù)機關報送《代辦(bàn)稅費報告表》(附件3)和《代辦(bàn)稅費明細報告表》(附件4),并按規定繳納代辦(bàn)稅費。未按規定期限繳納代辦(bàn)稅費的,主管稅務(wù)機關暫停其“反向開票”資格,并按規定追繳不繳或者少繳的稅費、滞納金。

十四、出售者通過“反向開票”銷售報廢産(chǎn)品,按照銷售額的0.5%預繳經營所得個人所得稅。

确定後顯示:

三、新(xīn)增:其他(tā)生産(chǎn)經營所得(B表)

點确定後顯示:

報錯顯示:

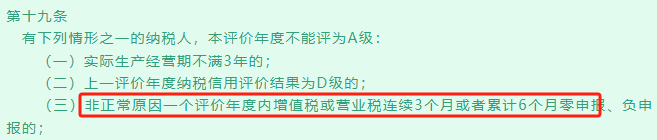

連續三個月申報為(wèi)0

系統提示:以下納稅人連續3個月申報的收入為(wèi)零,請确認其是否離職。若已離職,請前往“人員信息采集”填寫離職日期後進行報送”。

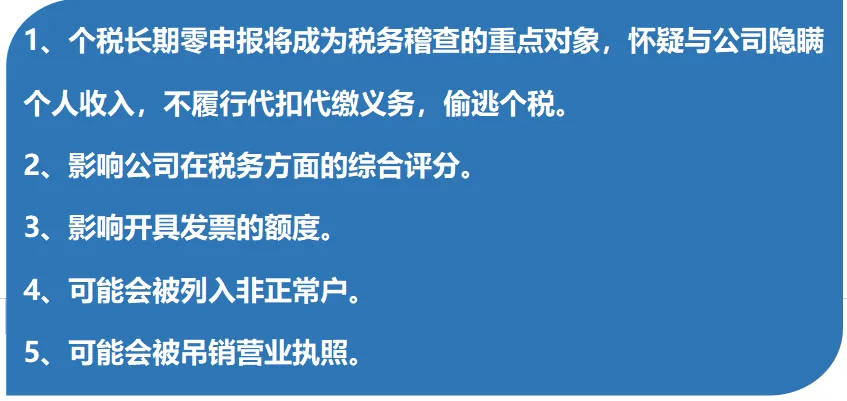

一旦出現這個提示,小(xiǎo)夥伴們就要注意了!如果是離職的,應盡早從人員采集中(zhōng)改為(wèi)“非正常”,而不是長(cháng)期做零申報。長(cháng)期零申報會對公(gōng)司産(chǎn)生一定影響:

一旦出現這個提示,小(xiǎo)夥伴們就要注意了!如果是離職的,應盡早從人員采集中(zhōng)改為(wèi)“非正常”,而不是長(cháng)期做零申報。長(cháng)期零申報會對公(gōng)司産(chǎn)生一定影響:

投資人不能(néng)再申報工(gōng)資薪金

個稅經營所得的投資人不能(néng)再報工(gōng)資薪金了,投資人隻能(néng)報經營所得。

根據《中(zhōng)華人民(mín)共和國(guó)個人所得稅法實施條例》 第六條提到的個人所得稅法規定的各項個人所得的範圍中(zhōng)的“(五)經營所得,是指:個體(tǐ)工(gōng)商(shāng)戶從事生産(chǎn)、經營活動取得的所得,個人獨資企業投資人、合夥企業的個人合夥人來源于境内注冊的個人獨資企業、合夥企業生産(chǎn)、經營的所得;” ,即個人獨資企業投資人、合夥企業合夥人來源于該企業的所有(yǒu)所得都應該視為(wèi)“生産(chǎn)經營所得”。

根據财政部 國(guó)家稅務(wù)總局關于印發《關于個人獨資企業和合夥企業投資者征收個人所得稅的規定》的通知(财稅〔2000〕91号)第六條規定,投資者的工(gōng)資不得在稅前扣除。

從上面公(gōng)告來看,對個獨和合夥企業的投資者,投資企業将不再使用(yòng)公(gōng)司工(gōng)資薪金申報,直接按“生産(chǎn)經營所得”申報。

另外,國(guó)家稅務(wù)總局令第35号《個體(tǐ)工(gōng)商(shāng)戶個人所得稅計稅辦(bàn)法》規定,個體(tǐ)工(gōng)商(shāng)戶業主的工(gōng)資薪金支出不得稅前扣除。

總結:個體(tǐ)戶、個人獨資企業負責人以及合夥企業合夥人的工(gōng)資薪金,不得稅前扣除。實際支付給其他(tā)從業人員的、合理(lǐ)的工(gōng)資薪金支出,準予扣除。

另需注意:如果是投資人,在本企業除工(gōng)資薪金不能(néng)申報外,全年一次性獎金、勞務(wù)報酬均不能(néng)申報,隻能(néng)報經營所得。

更多(duō)動态

組件")

組件")

組件")